La fiscalité automobile en 2024

(TVS, malus CO2, malus masse)

La TVS (Taxe sur les Véhicules de Société) a été remplacée par deux taxes annuelles : l'une sur les émissions de CO₂ et l'autre sur les polluants atmosphériques, visant les véhicules utilisés à des fins économiques par les entreprises (sociétés, EI, micro-entrepreneurs). Certains véhicules dédiés à des usages spécifiques (vente, location, transport public, etc.) sont exonérés, et les calculs des taxes varient selon les émissions, la puissance fiscale, ou l'usage du véhicule.

Taxes sur l'affectation des véhicules à des fins économiques (ex-TVS)

La TVS (taxe sur les véhicules de société) a été remplacée par 2 taxes :

-

La taxe annuelle sur les émissions de CO2

-

La taxe annuelle sur les émissions de polluants atmosphériques

Quelles sont les entreprises concernées ?

Toute société et toute entreprise individuelle :Entité juridique de l'entreprise en tant que personne physique s'opposant à la forme de la société en tant que personne morale (SA, SAS, SARL, SNC, etc.), regroupant les entrepreneurs individuels (EI), les EIRL et les micro-entrepreneurs. (EI) qui utilise ou possède des véhicules de transport de personnes dans le cadre de son activité économique, est concernée par ces taxes.

Le calcul et le paiement se font annuellement.

Quels sont les véhicules concernés ?

Immatriculés dans la catégorie M1 : les véhicules particuliers (VP)

Immatriculés dans la catégorie N1 : les véhicules inférieurs à 3T5 qui peuvent transporter à la fois des petites marchandises et des personnes

1-Camionnettes avec au moins 2 rangs de places assises :le certificat d’immatriculation(Ex carte grise)porte la mention « camionnette » ou le code BB en case J2 .

Exemple : les cabines approfondies NOUVEAU

2- Camions pick-up avec 5 places assises minimum. Le code de description de carrosserie selon la classification Européenne est BE inscrit en case J2 du certificat d’immatriculation

Selon l'utilisation du véhicule

Les 2 taxes concernent les véhicules dont les caractéristiques techniques les destinent uniquement ou principalement au transport de personnes.

Exemple :Il s'agit typiquement de la voiture de fonction d'une entreprise, même si elle est utilisée occasionnellement à des fins privées.

Les véhicules sont concernés s'ils répondent à l'une des situations suivantes :

-

Ils sont possédés ou pris en location de longue durée (au minimum 30 jours consécutifs) par l’entreprise et sont immatriculés en France.

-

L’entreprise prend à sa charge totalement ou partiellement les frais engagés par une personne physique pour leur acquisition ou leur utilisation du véhicule. Ils circulent sur la voie publique du territoire national qui constitué de la France métropolitaine (dont la Corse), la Guadeloupe, la Martinique, la Guyane, la Réunion et Mayotte.

-

Ils circulent sur la voie publique du territoire nationalEst constitué de la France métropolitaine (dont la Corse), la Guadeloupe, la Martinique, la Guyane, la Réunion et Mayotte pour les besoins de la réalisation d’une activité économique (hormis les véhicules utilisés exclusivement pour la démonstration commerciale par les concessionnaires, hormis ceux prêtés dans le cadre d'un contrôle technique et ceux ayant une immatriculation provisoire avec un certificat « W garage »).

Quels sont les véhicules exonérés des 2 taxes ?

En fonction de l’usage du véhicule

Les véhicules destinés exclusivement aux activités suivantes :

-

Vente, par exemple les voitures des négociants en automobile, concessionnaires

-

Location, dans le cadre d'une entreprise de location de véhicules

-

Transport de personnes en fauteuil roulant pour les véhicules accessibles aux fauteuils

roulants

-

Transport à la disposition du public : taxis et VTC, par exemple

-

Enseignement de la conduite automobile (auto-école) et de conduite de pilotage sportif

-

Compétitions sportives

-

Utilisés par les centres de contrôles techniques

-

Utilisés par les associations à but non lucratif

-

Conçus pour un usage exclusivement commercial (exemple une camionnette food-truck) ou industriel

Focus : Récupération de la TVA

La TVA n’est déductible uniquement pour les véhicules conçus pour le transport de

marchandises.

Ainsi, les véhicules utilitaires tels que les camionnettes ou les fourgons conçus pour le transport de marchandises ne sont pas exclus du droit à déduction, y compris lorsqu'ils sont équipés d'une cabine approfondie comprenant, le cas échéant, une banquette.

Focus : VP combi, minibus

Dans quel cas le Malus CO2 n’est pas dû?

-

Les véhicules de tourisme de la catégorie M1 dont la carrosserie européenne est SH (véhicules accessibles

en fauteuil roulant)

-

Dans la limite d’un véhicule par bénéficiaire, lorsque le propriétaire ou le preneur du véhicule dans le cadre d’une formule locative de longue durée est :

-

soit une personne titulaire de la carte “mobilité inclusion” portant la mention “invalidité” ou d’une carte d’invalidité militaire,

-

soit une personne dont au moins un enfant à charge, et du même foyer, est titulaire de l’une de ces

-

cartes.

-

Pour les véhicules fonctionnant exclusivement à l’électricité et/ou à l’hydrogène (applicables aux

certificats d’immatriculation délivrés à compter du 1er janvier 2021).

-

Pour les véhicules hors route exclusivement affectés aux besoins des services de l'État chargés des missions de sécurité civile, des associations de sécurité civile agréées et des différents services publics pour leurs missions opérationnelles de prévention, de surveillance et de lutte contre les incendies

Dans quel cas bénéficier d’une réduction du malus CO2 et du malus masse ?

Une réduction des malus s ’applique aux véhicules comportant au moins 8 places assises.

Pour les personnes physiques :

La réduction du malus CO2 est de 20 g/km par enfant (à partir de 3 enfants). La réduction du malus masse est de 200 kg par enfant.

Les 2 réductions ne sont pas cumulables. La plus avantageuse est retenue par l’Etat.

Un particulier doit faire la demande de remboursement post-immatriculation.

Pour les personnes morales :

-

La réduction du malus CO2 est de 80g/km

-

La réduction du malus au poids est de 500 KG

Les 2 réductions s’appliquent immédiatement au moment de l’immatriculation.

Seuils des aides reçues donnant droit à exonération des 2 taxes

Toute entreprise peut bénéficier d'une exonération si elle ne dépasse pas le seuil des aides dites de minimis correspondant à son secteur d'activité.

Cet encadrement européen fixe un seuil d'aides d'État de faible montant à ne pas dépasser pour une même entreprise sur 3 exercices fiscaux glissants (exercice fiscal en cours et les 2 exercices précédents) .

La période doit donc comprendre l'exercice fiscal en cours, ainsi que les 2 exercices fiscaux précédents. Le respect de ce plafond s’apprécie au moment de la date d’octroi de chaque nouvelle aide de minimis. Pour chaque nouvelle aide de minimis octroyée, il faut tenir compte du montant total des aides de minimis octroyées au cours des 3 années précédentes.

Comment se calcule le montant de la taxe annuelle sur les émissions de CO₂ en 2024 ?

Principe de base du calcul de la taxe annuelle CO₂

La période d'imposition s'étend du 1er janvier au 31 décembre de chaque année.

La taxe est payée l'année suivante après l'utilisation du véhicule.

Le calcul de la taxe s'effectue en fonction du nombre de jours d'utilisation du véhicule dans l'année, selon l'opération mathématique suivante :

nombre de jours d'utilisation du véhicule en France à des fins économiques / nombre de jours de l'année civile x tarif annuel de la taxe

3 modes de calcul différents selon 3 catégories de véhicules

Le calcul du montant de la taxe CO₂ annuelle est différent selon la catégorie à laquelle le véhicule appartient.

Ces 3 catégories de véhicules sont les suivantes :

-

Si le véhicule à été immatriculé pour la première fois en France à partir de mars 2020, il relève du nouveau dispositif d’immatriculation : le dispositif WLTP. Le calcul se fait en fonction de la quantité exacte d'émissions de CO₂ par kilomètre.

-

Si le véhicule est possédé ou utilisé par une entreprise depuis janvier 2006 et dont la première mise en circulation a eu lieu après le 1er juin 2004 (jour compris) alors il relève du dispositif NEDC. Le calcul se fait en fonction des émissions de CO₂ selon un barème par tranches.

-

Pour les autres véhicules, le calcul se fait en fonction de la puissance fiscale ou puissance administrative (chevaux fiscaux ou chevaux administratifs).

À savoir : Les barèmes de tarifs augmenteront progressivement chaque année jusqu'en 2027.

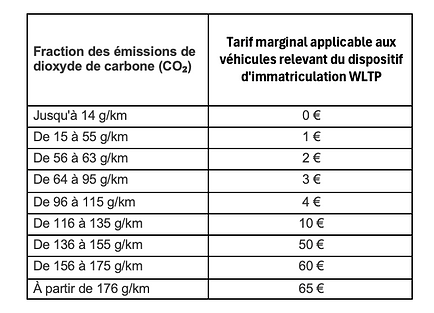

Calcul du tarif annuel de la taxe CO₂ en fonction du dispositif WLTP

Ce mode de calcul s'applique aux véhicules immatriculés pour la 1re fois en France à partir de mars 2020.Le calcul du tarif se fait en fonction des émissions de CO₂ par fractions, exprimées en grammes par kilomètre (g/km) multipliées par un tarif dit « marginal » selon un barème par tranches.

Tableau Bareme WLTP

Calcul du tarif annuel de la taxe CO2 en fonction du dispositif NEDC

Ce mode de calcul s'applique aux véhicules mis en circulation pour la 1re fois à compter du 1er juin 2004 (compris) et possédés ou utilisés par une entreprise après le 1er janvier 2006 (compris).

Le calcul du tarif se fait en fonction des émissions de CO₂ (en grammes par kilomètre) multiplié par un tarif dit « marginal » et selon un barème par tranches.

Tableau Bareme NEDEC

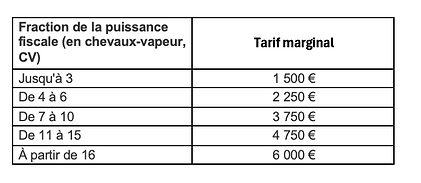

Calcul du tarif annuel de la taxe CO₂ en fonction de la puissance administrative (ou puissance fiscale)

Ce mode de calcul s'applique aux autres véhicules, ceux qui ne rentrent ni dans le dispositif WLTP ni dans le dispositif NEDC.

Le calcul se fait en fonction de la puissance fiscale ou puissance administrative (chevaux fiscaux ou chevaux administratifs) par fractions de puissance administrative selon un barème par tranches.

Tableau barême