La taxe sur la masse en ordre de marche (malus masse) applicable dès le 1er janvier 2025

La taxe sur la masse en ordre de marche (malus masse), applicable dès le 1er janvier 2025, concerne les véhicules de tourisme lors de leur première immatriculation en France, en fonction de leur masse totale (carburant, conducteur, équipements, etc.) et exclut certains véhicules spécifiques (handicap, faibles émissions, usage professionnel).

Taxe sur la masse en ordre de marche des véhicules de tourisme (malus masse) à partir du 1er janvier 2025. Vérifié le 01 janvier 2025 - Direction de l'information légale et administrative (Premier ministre)

Quels véhicules sont concernés par la taxe sur la masse en ordre de marche ?

Prend en compte les consommables dont le carburant (réservoirs de carburant remplis au moins à 90 % de leur capacité) + le conducteur + les liquides (par exemple, huile) + l'équipement standard selon les spécifications du constructeur + la masse de la carrosserie, de la cabine et de l'attelage + les outillages + la roue de secours. Ce montant est indiqué à la case G de la carte grise du véhicule. (TMOM ou malus masse) ? Il s'agit d'une taxe perçue lors de la 1re immatriculation en France de certains véhicules, en fonction de leur masse. Nous vous indiquons les règles à connaître à partir du 1er janvier 2025.

Quels véhicules sont concernés par le malus masse ?

La taxe s'applique aux véhicules de tourisme suivants :

-

Véhicules de catégorie M1Véhicule conçu pour le transport de personnes et comportant, outre le siège du conducteur, 8 places assises au maximum., de genre Voiture Particulière (VP)

-

Véhicules de catégorie N1Véhicule conçu et construit pour le transport de marchandises ayant un poids maximal inférieur ou égal à 3,5 tonnes. Le certificat d'immatriculation indique le genre CTTE. Appelé camionnette ou utilitaire léger., de genre camionnette (CTTE), carrosserie européenne BE (pick-up), comportant 5 places assises ou plus. Toutefois, ces véhicules ne sont pas soumis à la taxe s'ils sont affectés exclusivement à l'exploitation des remontées mécaniques et des domaines skiables.

La taxe ne s’applique pas aux véhicules de tourisme dont la carrosserie est de type camionnette.

Connaître la catégorie et la carrosserie d'un véhicule

Consultez la case J du certificat d'immatriculation (carte grise) du véhicule pour connaître la catégorie européenne dont il relève. Par exemple catégorie M1Véhicule conçu pour le transport de personnes et comportant, outre le siège du conducteur, 8 places assises au maximum. ou catégorie N1Véhicule conçu et construit pour le transport de marchandises ayant un poids maximal inférieur ou égal à 3,5 tonnes. Le certificat d'immatriculation indique le genre CTTE. Appelé camionnette ou utilitaire léger..

Le genre national du véhicule figure en case J1. Par exemple VP pour les voitures particulières, CTTE pour les camionnettes, VASP pour les véhicules automoteurs spécialisés.

La carrosserie européenne du véhicule figure en case J2. Par exemple AA pour les berlines, AC pour les breaks familiaux, BE pour les pick-up, SH pour les véhicules accessibles en fauteuil roulant.

La carrosserie nationale du véhicule figure en case J3. Par exemple, DERIV VP pour un véhicule à usage spécial faisant l'objet d'une adaptation réversible en vue d'un usage de véhicule utilitaire.

Quels sont les véhicules exonérés du malus masse ?

Handicap

La taxe sur la masse en ordre de marche ne s'applique pas aux véhicules suivants :

-

Véhicule accessible en fauteuil roulant

-

Véhicule acquis par une personne ayant une carte mobilité inclusion portant la mention invaliditéou une carte d'invalidité militaire.

L'exonération ne peut concerner qu'un seul véhicule par bénéficiaire.

L'exonération s'applique également en cas de formule locative de longue durée. -

Véhicule acquis par une personne ayant un enfant mineur ou à charge dans son foyer fiscal qui a une carte mobilité inclusion (CMI) portant la mention invalidité ou une carte d'invalidité militaire.

L'exonération ne peut concerner qu'un seul véhicule par bénéficiaire.

L'exonération s'applique également en cas de formule locative de longue durée.

Joignez une copie de la carte relative à l'invalidité à votre demande de certificat d'immatriculation (carte grise).

Ainsi, le montant de la taxe ne sera pas ajouté aux autres taxes lors du règlement du certificat d'immatriculation (carte grise).

Véhicule à faibles émissions

La taxe sur la masse en ordre de marche ne s'applique pas à un véhicule électrique et/ou à hydrogène.

À savoir

Les véhicules hybrides électriques rechargeables avec une autonomie en mode tout électrique en ville supérieure à 50 km ne sont plus exonérés de malus masse depuis le 1er janvier 2025. La date à prendre en compte est celle de date de délivrance du certificat d’immatriculation (carte grise)

Quel est le montant du malus masse ?

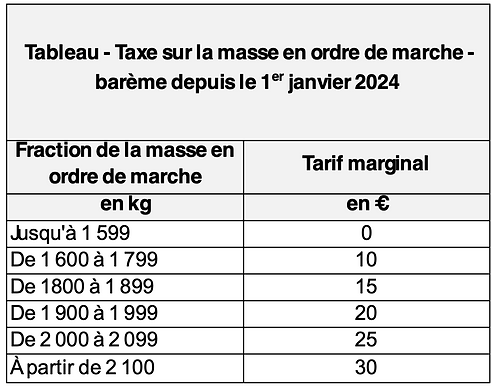

Le montant de la taxe sur la masse en ordre de marche est déterminé au moyen du barème de l’année de 1re immatriculation du véhicule.

Ce barème associe un tarif marginal à chaque fraction de la masse en ordre de marchePrend en compte les consommables dont le carburant (réservoirs de carburant remplis au moins à 90 % de leur capacité) + le conducteur + les liquides (par exemple, huile) + l'équipement standard selon les spécifications du constructeur + la masse de la carrosserie, de la cabine et de l'attelage + les outillages + la roue de secours. Ce montant est indiqué à la case G de la carte grise du véhicule..

Le montant est égal à la somme des produits de chaque fraction par le tarif marginal associé.

Exemple :

Voiture neuve immatriculée pour la 1re fois en France en janvier 2024, dont la masse en ordre de marche est de 1 950 kg.

-

Fraction de la masse comprise entre 1 600 kg et 1 799 kg : 200 kg x 10 € = 2 000 €

-

Fraction de la masse comprise entre 1 800 kg et 1 899 kg : 100 kg x 15 € = 1 500 €

-

Fraction de la masse comprise entre 1 900 kg et 1 950 kg : 51 kg x 20 € = 1 020 €

Le montant de la taxe est de 2 000 € + 1 500 € + 1020 € = 4 520 €

Le montant cumulé du malus masse et du malus CO2 est plafonné au montant maximum du malus CO2, soit 60 000 €.

Ainsi si le malus CO2 pour votre véhicule est de 60 000 €, le malus masse ne s'applique pas.

Un simulateur permet de calculer le montant de la taxe.

La masse en ordre de marche du véhicule est indiquée à la case G du certificat d'immatriculation (carte grise).

Véhicule hybride rechargeable avec une autonomie > à 50 km en mode tout électrique

Pour un véhicule hybride électrique rechargeable de l'extérieur avec une autonomie en mode tout électrique en ville supérieure à 50 km, la masse en ordre de marche est réduite de 200 kg dans la limite de 15 % de cette même masse.

Exemple :

Véhicule dont la masse en ordre de marche est de 1 650 kg.

Application de la limite de 15 % de la masse du véhicule : 1 650 x 15 % = 247,5 kg

La limite étant supérieure à la réduction, cette dernière peut être appliquée en totalité sur la masse du véhicule : 1 650 - 200 = 1 450 kg

Le malus masse s'applique à partir de 1 600 kg depuis le 1er janvier 2024.

Par conséquent, le véhicule n'est pas soumis au malus masse ?

Autre véhicule hybride

La masse en ordre de marche est réduite de 100 kg pour les véhicules hybrides suivants :

-

Non rechargeables

-

Rechargeables avec une autonomie < à 50 km en mode électrique.

Exemple :

Véhicule dont la masse en ordre de marche est de 1 650 kg.

Application de la réduction de 100 kg de la masse du véhicule : 1 650 - 100 = 1 550 kg

Le malus masse s'applique à partir de 1 600 kg depuis le 1er janvier 2024.

Par conséquent, le véhicule est exonéré de malus masse.

Véhicule détenu par une personne morale

Une réduction du malus masse s'applique aux véhicules comportant au moins 8 places assises détenus par une personne morale Groupement de personnes physiques réunies pour accomplir quelque chose en commun (entreprises, sociétés civiles, associations, État, collectivités territoriales, etc.). Ce groupe peut aussi réunir des personnes physiques et des personnes morales. Il peut aussi n'être constitué que d'un seul membre (entreprise unipersonnelle à responsabilité limitée - EURL - par exemple)..

La réduction est fixée à 500 kg.

Cette réduction n'est pas cumulable avec la réduction pour famille nombreuse. Si vous en bénéficiez, la réduction la plus avantageuse des 2 est retenue.

Exemple :

Véhicule dont la masse en ordre de marche est de 2 000 kg.

Application de la réduction de 500 kg de la masse du véhicule : 2 000 - 500 = 1 500 kg.

Le malus masse s'applique à partir de 1 600 kg depuis le 1er janvier 2024.

Par conséquent, le véhicule n'est pas soumis au malus masse.

Vous pouvez utiliser un simulateur pour calculer le coût de la carte grise qui inclut la taxe fixe et la taxe régionale sur l’immatriculation des véhicules, le malus CO2 et le malus masse.

Simulateur - Estimer le coût d'un certificat d'immatriculation (ou carte grise) - Service-Public.fr